年底了,有必要对一年的经济运势、计策等等作念个归来。

其实就算到了今天,许多东谈主还对脚下国内的宏不雅问题看不太清,咱们就来详备的拆解一下国内经济近况,从现存问题、搞定宗旨,和异日走势三个方面进行分析。

1

此刻,咱们经济的主要问题是什么?

这一轮国内经济下行,起于2021年下半年,握续到今天,仍是整整三年。

是以到此刻,经济的中枢问题,其实仍是推广成三大负向螺旋的重复下行。

这三大负向螺旋,相互交汇、相互影响,起到了很强的共欢乐用。

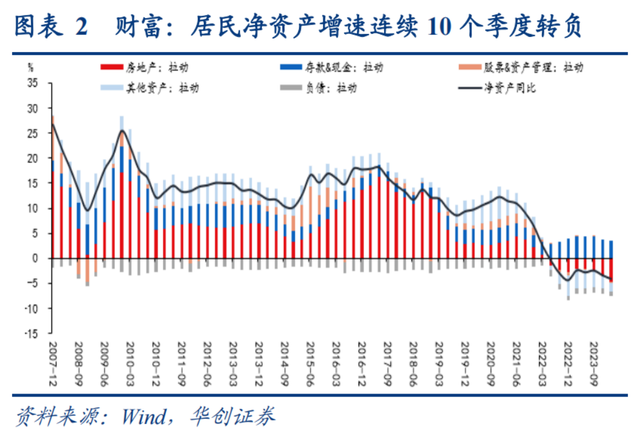

第一负向螺旋:经济下行+预期走弱,导致社会资产加重缩水。

刘副总理说过,中国的家庭资产,有60%是绑定在房地产上的,这和好意思国60%的家庭资产绑定在股市身上恰好违抗。

然而往时几年,国内楼市和股市同频下行,导致国内住户净资产仍是连续10个季度为负增长。

与之相对应的是,房企净资产仍是连续3年负增长,房企新开工面积仍是有统计以来最低,以致低于18年前的2006年。

说来说去,住户净资产折损,依然是最中枢的问题,是统统问题的根问题。

一切其他问题、浮滥、投资、CPI、PPI等等都是在这个问题上的延展。

第二负向螺旋:经济下行+资产缩水,又加重预期走弱。

鄙俚点说,即是信心负向螺旋。

这个负向,是上头第一负向的效果,它进一步带来的是,

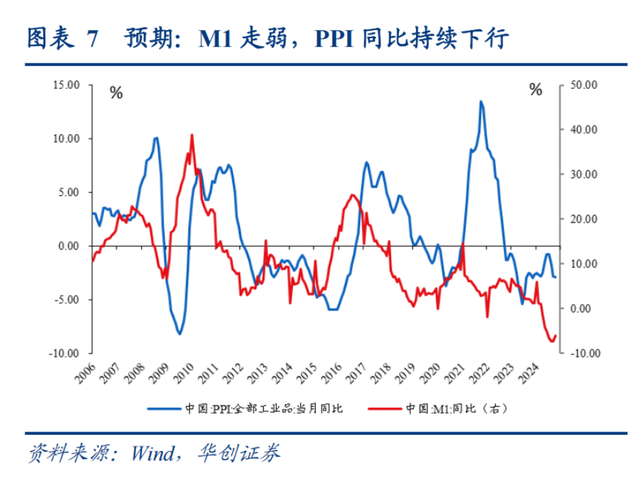

CPI一齐走低,响应住户预期握续走弱

PPI一齐走低,响应企业预期握续走弱

M1大幅走低,响应社会举座预期握续走弱

股市握住颤动下行,响应本钱预期握续走弱

M1是社会手顶用来投资和浮滥的货币总数,随时可拿来用,随时恭候契机入手。

是以,是社会信心的最径直反应。当信心不实时,就会将这些手边的资金进行定存三年五年吃储蓄利息,草率买长久国债。

总之,即是奈何安全奈何来。

PPI是浮滥的前置,当企业预期强,就会加大坐褥,会带动加大采购,上游材料需求就重生,价钱就会贵,PPI就会走高。

反之,企业预期越弱,采购越少,材料价钱就会越低廉,即是PPI一齐走低。

是以,M1是社会信心的反应;PPI则是企业实质在奈何作念。

第三负向螺旋:资产缩水+预期走弱,又加重经济下行。

第一负向螺旋+第二负向螺旋,导致了第三负向螺旋。

最终三个负向螺旋相互影响、相互交汇,加快了经济下行。

直白说,浮滥悔怨,影响社零大幅度下滑;投资悔怨,影响方位财政大幅度下滑;社会储蓄大增,导致货币千里淀、活力不及,无法带动经济增长。

归来一下即是,当这三个负向螺旋形成共振,就形成了制约效应。

经济下行→资产缩水→预期不及→经济更下行→资产加大缩水→预期愈加不及……

是以,这三个负向螺片晌是咱们现在最主要的问题。

2

那么,从计策角度讲,怎么搞定这些问题呢?

从现存计策梳理,救市计策的中枢指向是定点排雷,收拢中枢要害,一个个破解,是以咱们会看到:

第一、针对房价——止跌回稳。

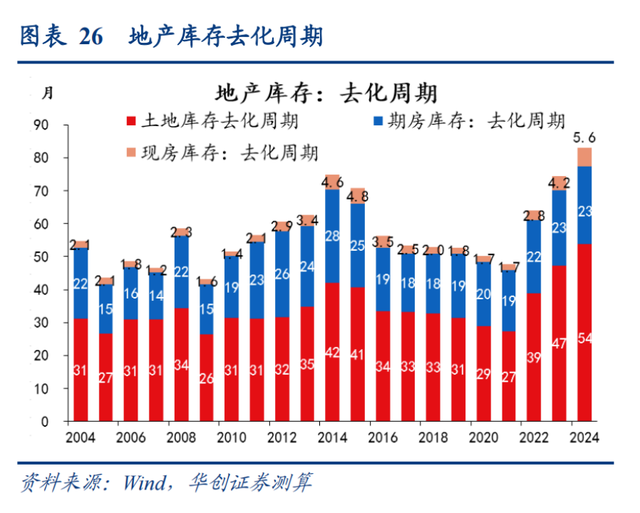

这一次地产救市和2015年相似,计策中枢都在于去库存。

2015年招揽的宗旨是加价去库存,终末量价皆升,拉动了经济增长了5年摆布。终末房地产占GDP的比重,也从2014年的13%,高涨到2018年的14.5%。

然而这一次,这个宗旨岂论用了,因为住户杠杆仍是加到了64%摆布。

是以,这一次的中枢载体,是财政。

具体宗旨为:已售未托福(保交楼)+未开工地盘(地盘收储)+已开工未销售(商品房收储),三者同步进行。

这其中,不含保交楼面积,按照已拍地、未出售的举座库存来算,国内楼市的举座库存有56亿平淡米。

辨认看,纯地盘库存36.6亿平,期房15.8亿平,现房3.8亿平。

上一次是2016年10月启动调控,房住不炒,预示着上一轮去库存罢休。

是以,按照2016年10月的库存数据为准,要达到这个范例,需要的资金额度是:1.4万亿(现房消化)、4.3万亿(现房+期房举座消化)。

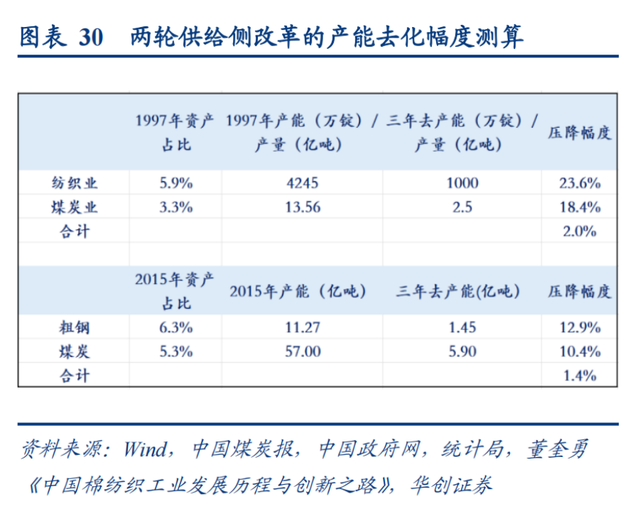

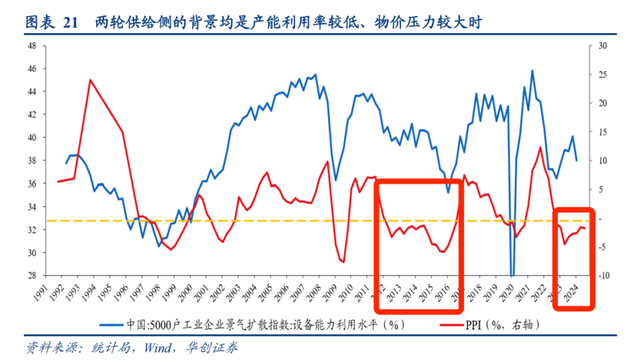

第二、针对PPI——加大去产能。

上一波PPI握续负增长,是2012年到2016年,长达四年,历时也最长。

终末的计策决议是,供给侧纠正。

这亦然2015年东谈主民日报连发五篇泰斗东谈主士访谈的由来。从此之后,雷厉风行的三去一降一补剖析就启动了。

那一次去产能,煤炭和钢铁成为去产能重心。说白了即是硬淘汰。

而本轮PPI负增长是从2022年10月启动,仍是满两年。

本次去产能,依然针对高能效、奸诈效的工业品,也即是所谓产能多余重灾地。

从2022到2024年,计策层连出三大指向性文献,通过淘汰过时,陶冶进入范例,进行硬压缩。

这少许,我会写一篇专稿,拆解国内产能周期和产能多余。

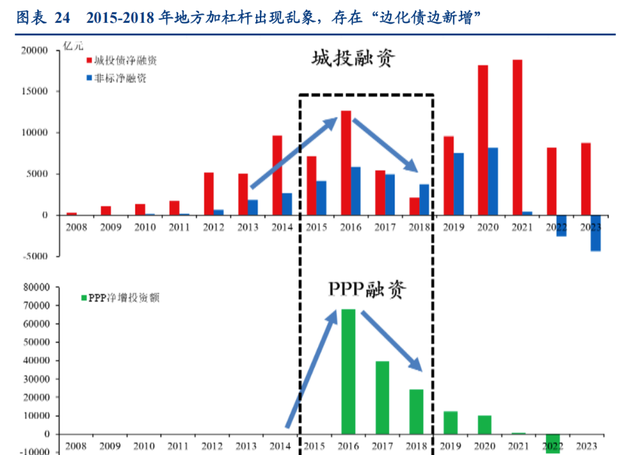

第三、针对方位化债,财政连接托底。

上一轮化解方位债,是2015年到2018年,4年内财政部共参加12.2万亿。

这亦然迄今为止国内最大的一轮化债安排。

但上一轮化债,有一个显赫的弱点,即是财政递次莫得制约。

这就导致了一种效果是,终末导致一边化债,一边加杠杆。

最终,大批的表内欠债,出动到了表外。

统计数据走漏,单单是城投债的额度,在2022年就堆积了高达65万亿。

这些欠债,在两年前遭受了疫情,重复经济下行,和房产危境。终末导致轮回断裂,风险徐徐浮出水面,导致了脚下的第二波化债。

本次亦然12万亿的化债额度。

但和上一次不同的是,此次财政递次相等严格,财政部长的原话是,零容忍、隐形债务新增一皆查处一皆、问责一皆。

归来一下,以上计策即是本次计策即是的基本念念路框架。

房地产和方位债,都仍是在近两个月内下达实现。

瞻望下个月最痛苦的中央经济会议,也仅仅在这个框架基础上作念补充和强化。

这也将成为来岁经济计策的基本框架。

3

以下几个信号,不错算作念咱们判断经济是否好转的信号。

说别的太复杂,众人也不一定感意思,是以,只需要怜惜几个中枢信号就不错了。

第一个即是M1增速。

所谓的救市,即是通过计策刺激,引发市场活力,最终让处在市场最终端的浮滥和投资陶冶。

在这个传导链条中,M1是其中的关键措施。

是以,M1的增速脱落痛苦。

上个月,也即是10月份,M1的增速是-6.1%,这是经济连接凄怨的最径直风光。

M1=M0+单元活期入款,也不错意见为社会=上手边随时可用的流动资金的总数。

浅薄意见即是,社会信心强,M1就会加多。因为社会需要投资、需要浮滥等等,岂论需如果啥,但都需要大批的随时可用资金。

但如果信心弱,就会定存、买长久国债,奈何安全奈何来。

是以,M1的变动不错作为容易意见的一个很痛苦的信号。

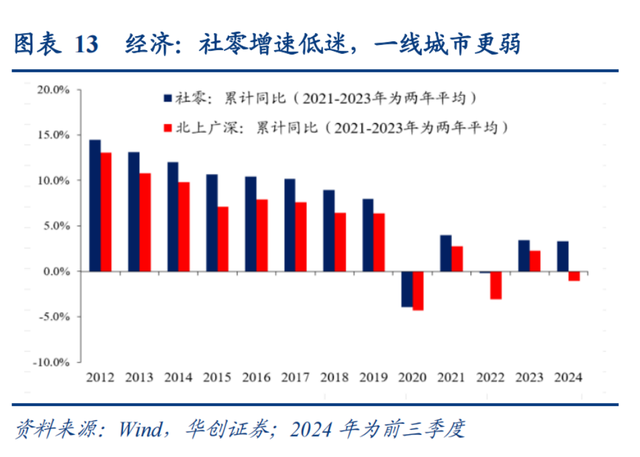

第二个即是社零增速。

社零的全称是社会浮滥品零卖总数。

它响应的社会举座浮滥近况。

往小了说,你买杯奶茶、抖音看直播买个化妆品、市集买件一稔;往大了说,你买个房、买个车,这些都是管帐入到社零的统计贪图中。

前三个季度,国内社零增速只须3.3%,低于GDP的增速。这意味着举座社会浮滥需求处于很低的情状。

直白点说,通盘社会都处在低空想的情状。

咱们也就不错字据此判断经济终端活力依然不及。

是以,社零增连忙是咱们不雅察社会浮滥活力的痛苦贪图。

4

终末再归来一下。

长久看,因为刺激经济和转型经济的具体需求,咱们将处在一个长久的低利率,和长久的宽财政环境中。

中期看,国内对楼市、股市、产业的基本救市框架仍是详情。

短期看,因为好意思国大选,导致好意思元资产进一步走强,是以,下一步咱们将再行堕入保房价,照旧保汇率的两难采选中。但很彰着,下一步房价更痛苦,汇率将刻意贬值。

不错详情的是,国内资产在异日四五年现金万博manbext体育官网app平台,都将处在一个低收益情状。